Das Fraunhofer ISI untersucht in seinem Energiespeicher-Monitoring 2018, welche Länder bei Batterietechnologien für Elektromobilität führend sind beziehungsweise wer Leitanbieter und Leitmarkt ist. Die Studie zeigt, dass Deutschland massiv und schnell in die produktionsnahe Forschung und Entwicklung sowie den Aufbau von Humankapital investieren muss, wenn es langfristig im Batteriezellgeschäft mitmischen will. Das seit 2014 zweijährig erscheinende Monitoring vergleicht die Positionierung von Japan, Südkorea, China, USA, Deutschland und Frankreich mittels 30 Indikatoren zu Kategorien wie Nachfrage, Marktstrukturen, Industrie sowie Forschung und Technologie.

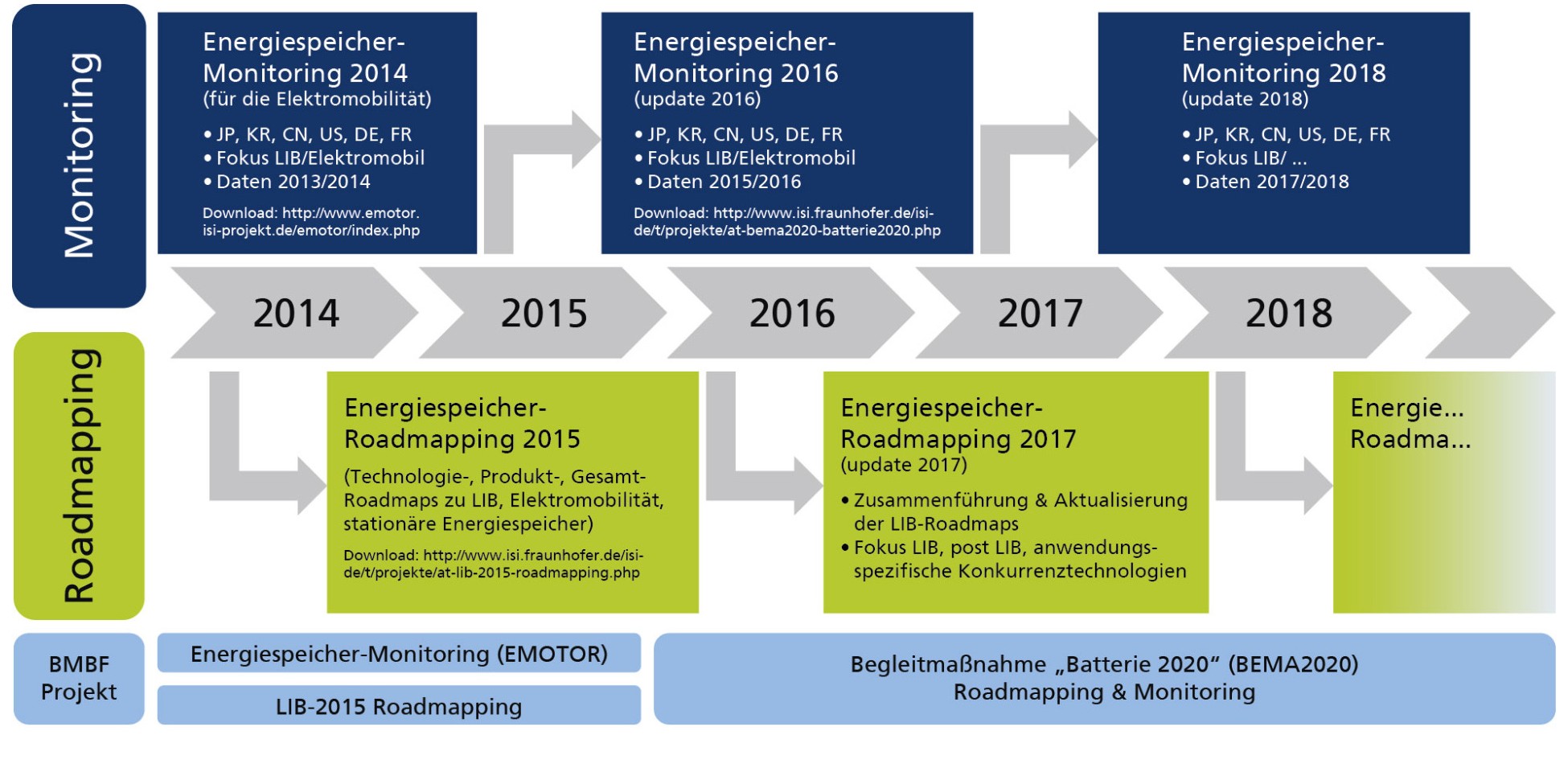

Vorgehen im Projekt BEMA2020

Laut dem Monitoring, das Teil des BMBF-Förderprogramms „Batterie 2020“ ist, konnte Deutschland seine Position zwar stabilisieren, die Dynamik lässt wie bei allen untersuchten Ländern jedoch nach – mit Ausnahme Chinas, das seine Führungsposition weiter ausbaut. Dem deutschen beziehungsweise europäischen Batteriestandort geben die Forscher am Fraunhofer-Institut für System- und Innovationsforschung ISI nur noch bis etwa 2025 Zeit, um eine wettbewerbsfähige Zellfertigung aufzubauen. Zu diesem Zeitpunkt wird der „Tipping Point“ der Elektromobilität – also der Übergang vom Nischen- in den Massenmarkt – voraussichtlich erreicht sein. Der Zeitraum bis dahin gilt als entscheidend für die globale Transformation hin zur elektromobilen Ära.

Wollen Deutschland beziehungsweise Europa langfristig im Batteriezellgeschäft erfolgreich sein, sind laut Energiespeicher-Monitoring mittelfristig mindestens 10 Mrd. EUR sowohl in die produktionsnahe Forschung und Entwicklung als auch in den Aufbau einer Zellproduktion zu investieren. Die Industrie wird hiervon den Großteil finanzieren und langfristig Beträge im Bereich um 100 Mrd. EUR investieren müssen. Selbst mit einer massiven Industriepolitik kann die öffentliche Förderung hierbei nur einen Bruchteil beitragen.

China ist Leitmarkt für Batterien und Elektromobilität

Das Update der vom Bundesministerium für Bildung und Forschung (BMBF) geförderten Energiespeicher-Monitoring-Studie 2018 zeigt: China hat sich zwischen 2016 und 2018 zum Leitanbieter für Batterien und zum Leitmarkt für Batterien und Elektromobilität entwickelt. Zurückzuführen ist der Erfolg auf eine hohe politisch induzierte Binnennachfrage sowie gleichzeitig den strategischen Auf- und Ausbau der kompletten Wertschöpfungskette. Der Fokus der Studie liegt auf Elektro-PKW, bei Betrachtung weiterer batterierelevanter Märkte wie Nutzfahrzeugen oder industriellen und stationären Anwendungen würde das Bild noch deutlicher zugunsten Chinas ausfallen.

Dr. Axel Thielmann, der die Energiespeicher-Monitoring-Studie am Fraunhofer ISI leitete, erklärt: „Deutschland konnte seine Position zwischen 2014 und 2018 insgesamt, aber auch in den vier einzelnen Kategorien Nachfrage, Markstrukturen, Forschung und Technologie sowie Industrie zwar halten – genau wie Frankreich. Beide Länder liegen dennoch auf den hinteren Plätzen, obwohl die globale Batterienachfrage gerade in den kommenden Jahren drastisch steigen wird.“ Gegen 2025 dürfte sie laut Thielmann bei 1 bis 1,5 Terawattstunden (TWh) und um 2030 bereits bei 3 bis 6 TWh liegen.

Da diese Nachfrage alleine durch Hersteller von Elektroautos (OEM), die rein batteriebetriebene Elektrofahrzeuge (BEV) beziehungsweise Plug-in-Hybride (PHEV) herstellen, generiert wird, könnten sich die markt-/nachfrageseitigen Indikatoren für Deutschland beziehungsweise Europa bei einer weiterhin starken Automobilindustrie in den kommenden Jahren verbessern. Jedoch müssen europäische Zulieferer und Zellhersteller jetzt reagieren – denn aktuell sind es die asiatischen Zellhersteller aus China, Japan und Korea, die ihre Zellfertigungskapazitäten in Europa ausbauen. Sie planen, die derzeitige Kapazität von über 10 Gigawattstunden (GWh) in den kommenden Jahren an mehreren europäischen Standorten auf insgesamt 60 bis 100 GWh auszubauen.

Probleme beim Aufbau einer europäischen Zellfertigung

Der Aufbau einer deutschen beziehungsweise europäischen Zellfertigung hat sich in den letzten Jahren mehrfach verzögert. Aktuell gibt es mehrere unterschiedlich konkrete Pläne und europäische Konsortien, welche vorsehen, eine Zellfertigung aufzubauen. Ein reines „Halten der Position“ in dem bevorstehenden Wachstumsmarkt wird in Zukunft nicht ausreichen und könnte langfristig sogar ein Aus für den deutschen beziehungsweise europäischen Batteriestandort bedeuten.

Ein großer Teil der Batterie-Wertschöpfung findet schon heute im Ausland statt. Bei der Systemintegration von Batteriezellen, also dem letzten Schritt in der Wertschöpfungskette, ist Deutschland besser positioniert, da sich die OEM und ihre Zulieferer auf die Modul- und Packherstellung sowie deren Fahrzeugintegration konzentrieren. Noch dazu gilt es etliche Hürden bezüglich Batterie- und Fahrzeugentwicklung (Reichweite, Schnellladen, Kostenreduktion etc.), dem Fahrzeugmodellangebot und der Ladeinfrastruktur sowie dem Aufbau einer nachhaltigen Batterie-Kreislaufwirtschaft zu bewältigen.

- Download der Studie „Energiespeicher-Monitoring 2018 Leitmarkt- und Leitanbieterstudie: Lithium-Ionen-Batterien für die Elektromobilität“

- Weitere Informationen mit Roadmap: Fraunhofer ISI Webseite

Verwandte Artikel:

- Europas größte Batteriesystemfabrik für E-Nutzfahrzeuge eröffnet (20. November 2017)

- Stichwort „Batterie“