Shared Mobility: Fahrzeuganzahlen in deutschen Großstädten

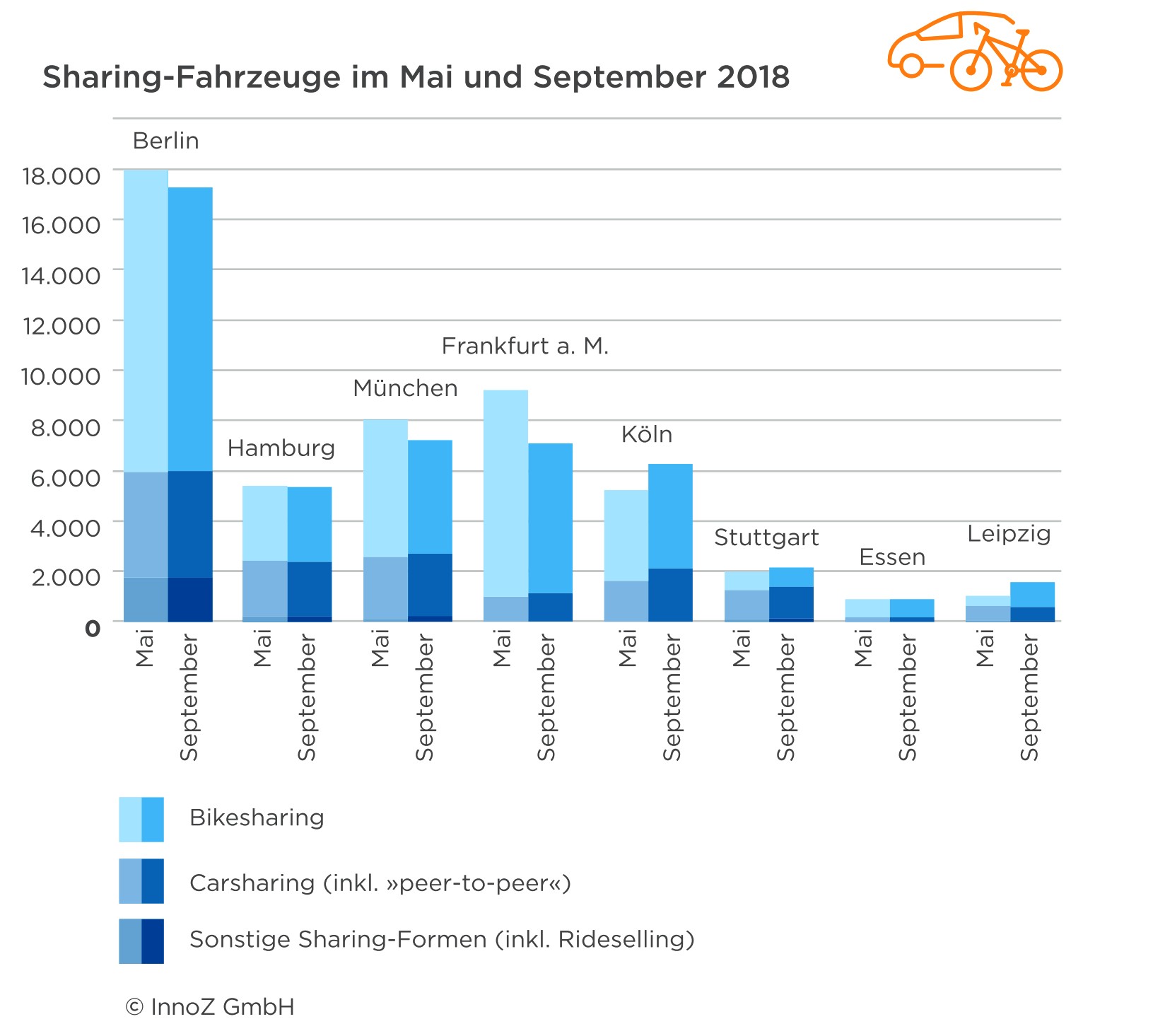

(4) Anzahl der Sharing-Fahrzeuge im Vergleich zwischen Mai und September 2018

Quellen: bcs (2018), car2go (2018), CleverShuttle (2018), DriveNow (2018), GETAWAY (2018), González (2018), Hessenschau (2018), InnoZ (2018), O. V. (2018), Turo (2018), persönliche Auskünfte von Anbietern; Datenrecherche: Christian Scherf, Enrico Howe; Grafik: Lisa Ruhrort, Robin Coenen

Für die Ausgabe 6 erhoben wir die Zahl der Sharing-Fahrzeuge. In Grafik 4 sind die Werte vom Mai denen des Septembers 2018 pro Stadt gegenübergestellt. In den Städten Berlin, Frankfurt am Main und München ging die Fahrzeugzahl insgesamt leicht zurück, da sich die Zahl der Leihfahrräder nach dem vorangegangenen sprunghaften Wachstum wieder etwas verringert hat (oberster Balkenabschnitt). Dies steht im Zusammenhang mit der Insolvenz bzw. dem Marktrückzug mehrerer Bikesharing-Anbieter im Juli 2018.

Der Wettbewerb im Bikesharing wurde durch den Einstieg internationaler Anbieter vielfältiger. Berlin war bislang der Spitzenreiter mit zuletzt acht Anbietern. Der nun erfolgte Rückgang der Leihradzahl kann als Anzeichen einer Marktbereinigung interpretiert werden. Eine Zunahme der Leihradzahl fand hingegen in Köln statt, wo es seit Sommer 2018 einen zusätzlichen Anbieter gibt. Auch in Leipzig gewann die Bikesharing-Flotte an Umfang. Der dortige Alleinanbieter hat seine Flotte vergrößert.

Im Bereich des Carsharing kam es innerhalb der vier Monate von Mai bis September 2018 nur zu geringen Änderungen. Am volatilsten ist das Peer-to-Peer-Carsharing, d.h. der Verleih von PKW von Privatpersonen. Diese bestimmen selbst, in welchen Zeiten sie ihr Fahrzeug Dritten anbieten. Der genaue Umfang des Peer-to-Peer-Carsharing lässt sich aufgrund des schwankenden Angebots nur schwer ermitteln. Die Anzahl der im Durchschnitt pro Stadt angebotenen Fahrzeuge ist jedoch relativ gering (zumeist dreistellig).

Das Scootersharing als sonstige Sharing-Form ist zwar global auf Wachstumskurs, in Deutschland ist die Flotte aber leicht geschrumpft, da ein Anbieter seinen Dienst im Rahmen einer Insolvenz einstellte. Kaum sichtbar sind die Zuwächse im öffentlichen Rideselling, die u. a. durch den Start mehrerer On-Demand-Systeme hervorgerufen wurden. Die Shuttlebus-Flotten in Berlin, Hamburg, München und Stuttgart liegen pro Stadt meistens im zweistelligen Bereich.