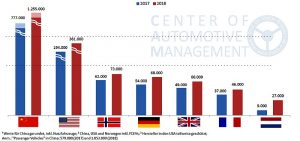

Das Wachstum der E-Mobilität wird mehr denn je durch China getrieben. Im Gesamtjahr 2018 sind die Absätze von E-Fahrzeugen (inkl. Commercial Vehicles, CV) um 62 % auf den Rekordwert von 1,255 Millionen gestiegen. Darunter sind 202.000 elektrisch betriebene Nutzfahrzeuge. Das ist das Ergebnis einer Branchenstudie des Center of Automotive Management (CAM) in Bergisch Gladbach, die regelmäßig die Markttrends und Innovationen der Hersteller im Bereich der Elektromobilität im internationalen Vergleich analysiert.

Noch stärker sind die Zuwächse der E-Mobilität im PKW-Bereich (ohne CV), die um 82 % auf 1,05 Mio. Fahrzeuge angewachsen sind (vgl. Bild 1). Der Marktanteil der E-Fahrzeuge an den Gesamtzulassungen steigt von 2,7 auf 4,5 (Passenger Vehicles, PV = 4,4 %). Der Anteil reiner Elektrofahrzeuge (BEV= Battery Electric Vehicles) liegt bei 75 % (PV), wobei Plug-in Hybride (PHEV) an Marktanteil gewonnen haben. Der chinesische Automobilmarkt wird zu etwa 95 % von chinesischen Automobilherstellern dominiert.

Bild 1: Absatztrends bei Elektroautos (BEV, PHEV) in wichtigen Märkten 2018/17. Quelle: CAM

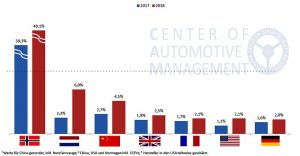

In den USA erhöhen sich die Absatzzahlen für E-Fahrzeuge in 2018 im Vergleich zum Vorjahr um 86 % auf 361.000 Einheiten. Ausschlaggebend waren dafür vor allem die Neuzulassungen des Tesla Model 3. Die USA ist damit nach China mit weitem Abstand der zweitwichtigste Markt für Elektromobilität. Insgesamt hat sich in den USA der Marktanteil von E-Autos von 1,1 % auf 2,1 % in 2018 nahezu verdoppelt (vgl. Bild 2). Rund zwei Drittel der abgesetzten E-Fahrzeuge sind dabei BEV.

Bild 2: Marktanteile von Elektroautos (BEV, PHEV) in wichtigen Märkten 2018/17. Quelle: CAM

Norwegen bleibt nach Absatzzahlen und Marktanteilen das wichtigste E-Automobilland in Europa. Im Gesamtjahr steigen die Neuzulassungen von E-Autos auf 73.000 Einheiten (+18%). Gleichzeitig belegt das Land seine Ausnahmeposition beim Marktanteil von E-Fahrzeugen, der von 39,3 % im Vorjahr auf 49,1 % (!) im Jahr 2018 steigt. Rund 63 % der E-Fahrzeuge sind BEVs, während – mit rückläufiger Tendenz – entsprechend 37 % als PHEV zugelassen werden.

In Deutschland wachsen die E-Neuzulassungen im Gesamtjahr 2018 moderat auf rund 68.000 PKW, was einen Zuwachs von 24 % bedeutet. Der Marktanteil steigt von 1,6 % auf 2,0 % an, was im Vergleich der wichtigsten Automobilländer einen niedrigen Wert darstellt. Reine E-Autos (BEV) legen anteilsmäßig zu auf 53 % während entsprechend 47 % der abgesetzten E-Fahrzeuge PHEV sind. Insgesamt „performt“ Deutschland im Hinblick auf die E-Mobilität damit im internationalen Vergleich nur unterdurchschnittlich.

In den weiteren europäischen Ländern kommt Großbritannien mit einem Plus von 24 % auf 60.000 E-Fahrzeuge, während in Frankreich insgesamt 46.000 PKW (+23%) neu zugelassen wurden. In Schweden steigen die E-Fahrzeugabsätze auf knapp 29.000 Einheiten, wodurch ein Marktanteil von 8,1 % erreicht wird. In den Niederlanden verdreifachen sich die Absatzzahlen von Elektrofahrzeugen auf rund 27.000. Dort steigt der Marktanteil auf 6,0 %.

Insgesamt ist der Anstieg der E-Mobilität länderspezifisch noch sehr heterogen und wird vor allem von China und den USA getrieben. Erstmals werden mehr als 2 Millionen Elektrofahrzeuge abgesetzt: Nach Schätzungen von CAM dürfte der globale Absatz in 2018 bei 2,1 Mio. Elektrofahrzeugen liegen (inkl. Commercial Vehicles). Rund 60 % der E-Fahrzeuge werden in China verkauft, während die USA rund 17 % ausmachen.

Prognose der E-Mobilität in wichtigen globalen Märkten 2019

Im laufenden Jahr 2019 rechnet die Branchenstudie von CAM mit einer weiteren moderaten Belebung der Nachfrage nach Elektrofahrzeugen. In Prognosen wird davon ausgegangen, dass die globalen E-Fahrzeugverkäufe (inkl. Commercial Vehicles) in 2019 um rund 40 % auf 2,7 Millionen Einheiten wachsen. Es wird damit gerechnet, dass der globale Marktanteil von E-Fahrzeugen von 2,4 auf dann rund 3,1 % ansteigen wird.

In China wird sich danach der E-Fahrzeugabsatz um 27 % auf 1,6 Mio. erhöhen und der Marktanteil auf 5,9 % steigen. Dadurch wird das Land weiter der Treiber der globalen E-Mobilität sein. In den USA wird mit einem Zuwachs von rund 30 % auf dann 480.000 E-Fahrzeugen gerechnet, wodurch sich der Marktanteil der E-Mobilität auf 2,9 % an den Gesamtzulassungen erhöhen wird.

In Deutschland wird in 2019 mit einem Zuwachs von 33 % auf dann 90.000 E-Fahrzeuge gerechnet, vor allem aufgrund von Markteinführungen neuer Modelle, wie etwa von Tesla (Model 3), Audi und Daimler. Der Marktanteil sollte auf 2,9 % ansteigen. Mit einer deutlich stärkeren Dynamik wird in Deutschland sowie auf globaler Ebene ab dem Jahr 2020 gerechnet, da dann viele große Hersteller (u.a. Volkswagen) Markteinführungen von E-Fahrzeugen planen.

Hierzu der Leiter der Branchenstudie, Stefan Bratzel: „Die Elektromobilität nimmt in vielen Ländern bereits erheblich an Fahrt auf. Dabei wird die Dynamik vor allem von finanziellen Anreizen bzw., regulatorischen Rahmenbedingungen und attraktiven Modellangeboten einiger Hersteller getrieben. Die R-I-P Herausforderungen der E-Mobilität, also Reichweite, Infrastruktur und Preis, zählen nach wie vor zu den zentralen Erfolgsfaktoren. Die Elektromobilität wird zwar auch im nächsten Jahr weiter an Bedeutung gewinnen. Jedoch ist erst ab dem Jahr 2020 von einer sehr hohen Dynamik auszugehen.“ Ausschlaggebend seien die massiven Produktanstrengungen vieler Hersteller und das zu erwartende regulatorische Umfeld in zentralen Autoländern.

Für Deutschland und die EU rechnet die Branchenstudie ab 2020 mit einem exponentiellen Anstieg des E-Autoabsatzes, da die OEM die CO2-Ziele erreichen müssen und Strafzahlungen verhindern wollen. Bratzel: „Im Jahr 2025 wird auf globaler Ebene im optimistischen Szenario mit rund 25 % bzw. 23 Millionen jährlich neu zugelassenen Elektro-PKW gerechnet, im konservativen Szenario mit etwa 12 % bzw. rund 11 Millionen E-Fahrzeugen. Die Dichte der Ladeinfrastrukturen in den Ländern ist dabei ein kritischer Einflussfaktor des Markthochlaufs.“

Die Branchenstudie Elektromobilität 2019 kann kostenpflichtig bestellt werden unter auto-institut.de/e-mobility-studien

Verwandte Artikel:

- Beiträge zum Thema „Elektromobilität“

- Beiträge zum Thema „Laden“

- Beiträge zum Thema „Antrieb“