Eurowings dominiert, Ryanair und Easyjet wachsen stark und zunehmend rücken die großen Flughäfen ins Visier der Billigflieger in Deutschland. Dabei verschärft sich der Wettbewerb zunehmend und ein Rekordangebot günstiger Flugverbindungen drückt die Ticketpreise nach unten. Das sind Ergebnisse aus dem neuen „Low Cost Monitor 1/2017“ des Deutschen Zentrums für Luft- und Raumfahrt (DLR). Der Bericht wird seit 2006 jeweils im Frühling und Herbst veröffentlicht.

Rekordanzahl günstiger Flugverbindungen

Rekordanzahl günstiger Flugverbindungen

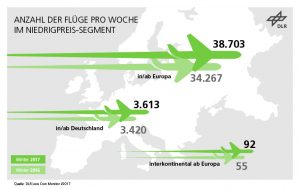

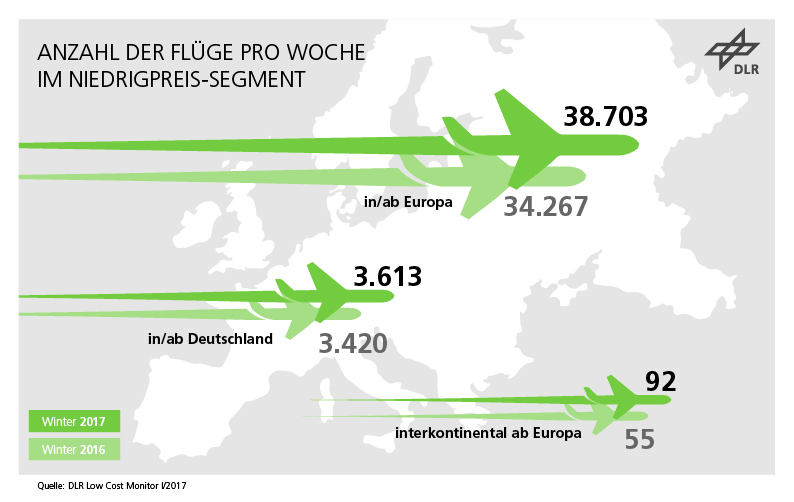

“Das Streckennetz der Low Cost Carrier erreicht mit 518 unterschiedlichen Strecken ab Deutschland in einem Winterhalbjahr einen neuen Höchstwert“, sagt Dr. Peter Berster vom DLR-Institut für Flughafenwesen und Luftverkehr in Köln. „Am stärksten erweitert Ryanair das Streckennetz mit zusätzlichen 35 Verbindungen, einem Plus von 25 %. Auch Easyjet legt zu und fliegt sieben neue Ziele an.“ Dominierend, wenn auch ohne Wachstum zum Vorjahr, bleibt die Eurowings/Germanwings, die im Winter 2017 über das größte Angebot an Low Cost-Flügen in und ab Deutschland mit mehr als 50 % Marktanteil verfügt. Dahinter folgt Ryanair mit einem Anteil von 21,5 % und Easyjet mit 11 %. „Allein Ryanair steigert das Angebot um ein Fünftel und bietet rund 150 Flüge mehr an als noch im Vorjahr“, so Studienleiter Berster. Billigflieger wie Transavia und Norwegian verdoppeln ihr Angebot sogar. Über 23 % aller Flüge ab Deutschland sind Low Cost-Verbindungen.

Preise fallen weiter

Ein weiter niedriger Ölpreis und der sich verschärfende Wettbewerb mit zunehmender Konkurrenz auf gleichen Strecken lässt die durchschnittlichen Bruttopreise der Low Cost Carrier für einen einfachen Flug auf einen Bereich von 44 bis 105 Euro sinken. Im Vorjahr lag diese Spannweite noch bei 64 bis 107 Euro. Ryanair und Wizz haben trotz verstärkter Präsenz an Großflughäfen die Preise gegenüber dem letzten Jahr gesenkt und den Trend fallender Ticketpreise gestärkt“, so Berster.

Spanien und Osteuropa immer beliebter

Mit knapp 30 % sind innerdeutsche Low Cost Flüge am beliebtesten, obwohl es hier nur knapp ein Zehntel aller Strecken gibt. „Dagegen entfallen 16 % und damit 85 Strecken ab Deutschland auf das immer beliebtere Reiseziel Spanien“, so Berster. „Ein Zuwachs von 20 % gegenüber dem Winter 2016.“ Daneben werden osteuropäische Länder wie Rumänien, Ungarn oder Bulgarien zunehmend häufiger angeflogen. Durch die Langstreckenangebote von Eurowings haben auch die USA, Thailand oder Mittelamerika weiter an Bedeutung gewonnen.

Große Flughäfen zunehmend interessant

Die meisten Low Cost-Angebote in Deutschland gibt es im Winter 2017 in Berlin-Schönefeld, Düsseldorf, Hamburg und Köln/Bonn. Berlin-Schönefeld verzeichnet dabei mit über 30 % die höchste Steigerung, was hauptsächlich auf Ryanair und Easyjet zurückzuführen ist. Um 23 % steigt der Anteil in Hamburg, unter anderem aufgrund der Expansion von Ryanair. Aber auch Germanwings, Easyjet und Norwegian bauen ihre Angebote dort aus und Wizz kommt neu hinzu.

Auch an Deutschlands größtem Flughafen Frankfurt gewinnt der Low Cost-Verkehr langsam an Bedeutung, allerdings mit einem Anteil von einem Prozent am Frankfurter Gesamtflugaufkommen auf noch sehr geringem Niveau. „Dies wird sich zukünftig weiter ändern“, erklärt Berster. „Denn Ryanair plant, Frankfurt ab Herbst 2017 mit über 20 Flugzielen zu bedienen.“ Aktuell hat Ryanair einen Anteil von 5 % am gesamtdeutschen Flugverkehr, der sich damit weiter steigern dürfte. Auch Eurowings hat große Pläne mit einer eigenen Basis in Frankfurt ab 2018, nachdem in diesem Jahr bereits eine Basis am Flughafen München entstanden ist.

Billigflieger in Europa

Größte europäische Low Cost-Fluggesellschaft ist weiterhin Ryanair mit mehr als 11.000 Starts im Januar 2017. „Die irische Fluglinie konnte ihr Angebot gegenüber dem Vorjahr europaweit noch einmal um mehr als zehn Prozent steigern, wobei das Streckennetz sogar um mehr als 18 Prozent gewachsen ist“, erklärt Berster. „Dabei hat der Ausbau in Deutschland einen gewichtigen Anteil.“

Das Land mit dem größten Billigflugangebot bleibt Großbritannien mit über 9.000 Starts pro Woche. Dabei umfasst das Netz dieses Landes im Winter 2017 mehr als 1.000 Strecken zu europäischen und inländischen Zielen. Mittlerweile gibt es dabei knapp 800 Verbindungen, bei denen zwei und knapp 100 Verbindungen, bei denen mehr als zwei Gesellschaften im Wettbewerb stehen. Bald ein Drittel aller Flüge in Europa gehören bereits zum Low Cost Segment.

Billigflieger auf der Langstrecke gewinnen zuletzt deutlich an Bedeutung. Während seit 2013 bereits Norwegian Flüge in die USA und nach Asien mit der modernen Boeing 787 ab Kopenhagen, Oslo oder Stockholm anbietet, gibt es diese mittlerweile auch ab London, Paris oder Barcelona. Zudem bietet Eurowings seit Ende 2015 Low Cost-Langstrecken nach Asien und Amerika ab Köln/Bonn an und hat die Zahl der Abflüge in diesem Frühjahr gegenüber dem letzten Jahr deutlich erhöht. Insgesamt gibt es bereits 92 interkontinentale Low Cost-Flüge pro Woche ab Europa gegenüber 55 im Vorjahr.

Der Low Cost Monitor: Die vom DLR im Low Cost Monitor betrachteten Fluggesellschaften werden nicht aufgrund ihres Geschäftsmodells identifiziert, sondern sind solche, die eine hohe Anzahl von Angeboten im Niedrigpreissegment des Gesamtmarktes aufweisen. Typisch für das Low Cost-Segment bleiben die niedrigen Preise, ihre generelle Verfügbarkeit und die in Abhängigkeit von der Vorausbuchungsdauer große Spreizung zwischen dem billigsten und dem teuersten Preisangebot auf einer Strecke. Die genannten Ergebnisse der Studie basieren auf Daten einer Referenzwoche im Januar 2017. Airberlin, bis vor einem Jahr im Low Cost Monitor berücksichtigt, wird aufgrund der strukturellen Veränderungen in der Studie nicht mehr betrachtet.

Low Cost Monitor 1/2017 zum DOWNLOAD