Die Low-Cost-Carrier expandieren: Norwegian Air und Eurowings steuern zunehmend Ziele außerhalb Europas an, Ryanair mischt den deutschen Markt weiter auf und baut derweil die Marktführer-Positionen innerhalb Europas aus. Dabei verhalten sich die Ticketpreise unterschiedlich. Das Streben der Ryanair, auf größeren Flughäfen zu expandieren, scheint mit steigenden Entgelten seinen Preis zu haben. Dagegen sinken beispielsweise bei der vorwiegend von kleineren Flughäfen agierenden Wizzair die Verbraucherkosten. Diese Ergebnisse stehen im nun erschienenen „Low Cost Monitor 2/2016“ des Deutschen Zentrums für Luft- und Raumfahrt (DLR). Der Bericht wird seit zehn Jahren jeweils im Frühling und Herbst veröffentlicht.

Low-Cost-Carrier: Günstig von Europa in die Welt

Norwegian Air und Eurowings bauen ihr Angebot an günstigen Flugtickets im Langstrecken-Geschäft weiter aus. Die skandinavische Günstig-Fluggesellschaft Norwegian Air steigerte ihr Angebot an Interkontinental-Flügen gegenüber dem Vorjahr sogar um 50 %. Auf den Großflughäfen London, Paris, Kopenhagen und Stockholm wird so um Passagiere der klassischen Allianzfluggesellschaften geworben. Eurowings ist seit November 2015 mit Flugangeboten von Köln/Bonn nach Asien und Amerika in den Markt eingestiegen und agiert bisher im Low-Cost-Geschäft auf der Langstrecke konkurrenzlos vom Flughafen Köln/Bonn.

50 Prozent Wachstum am Flughafen Berlin-Schönefeld

Beeindruckend fällt auch das Wachstum an den zwei Flughäfen mit dem meisten Low-Cost-Verkehr in Deutschland aus. Köln/Bonn wächst um 20 % und Berlin-Schönefeld sogar um 50 % bei den günstigen Flugangeboten. Entscheidend für beide Flughäfen ist die Wachstumsdynamik bei Ryanair, die insbesondere durch zahlreiche Verbindungen ab Köln und Berlin ihr Angebot von 63 bzw. 58 auf satte 149 bzw. 219 Flüge steigern konnte. Das ist für Köln ein Plus von 136 % und für Berlin sogar von 277 % beim Engagement der irischen Fluggesellschaft. Europaweit haben die Flughäfen Barcelona, London und Dublin das größte Angebot im Low-Cost-Verkehr.

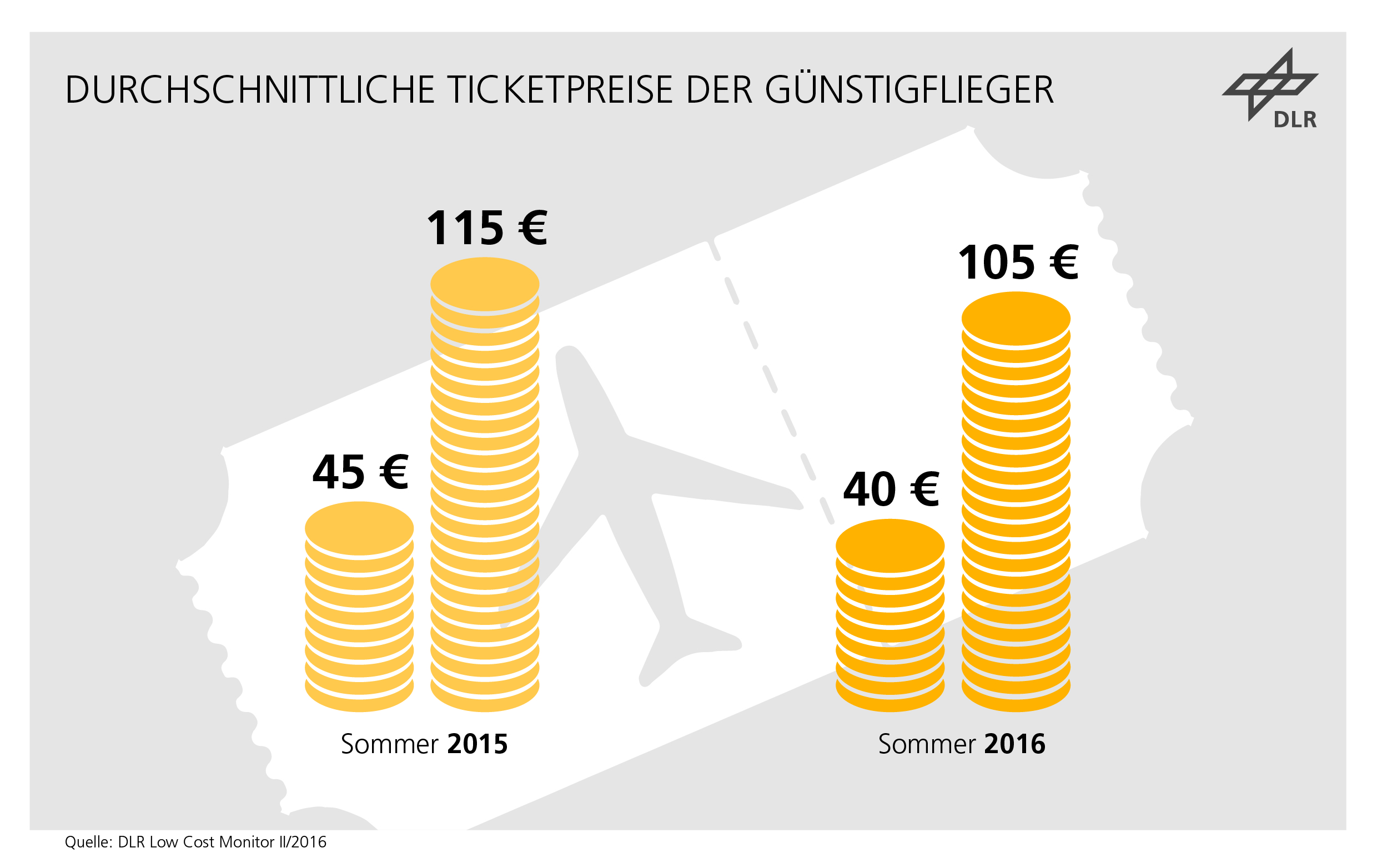

Insgesamt sind die Ticketpreise gesunken.

Flugpreise fallen im Schnitt

„Die hohe Dynamik im Markt der Günstigflieger und die konstant günstigen Kerosinkosten führen teilweise zu deutlich fallenden Ticketpreisen“, erklärt Studienleiter Dr. Peter Berster vom DLR-Institut für Flughafenwesen und Luftverkehr. Die Durchschnittspreise, die im Low Cost Monitor je nach Carrier auf Grundlage verschiedener Vorausbuchungszeiträume von einem Tag bis zu drei Monaten ermittelt werden, liegen im Sommer 2016 zwischen rund 40 Euro und 105 Euro brutto. Im Vorjahr lag diese Spanne noch zwischen 45 und 115 Euro brutto.

Rund vier Prozent Plus bei Strecken ab Deutschland

Mittlerweile ist Ryanair als Vorreiter besonders günstiger Flugpreise auf den zweiten Platz der Low-Cost-Carrier mit 190 Strecken hinter Eurowings/Germanwings mit 380 Strecken in und ab Deutschland gerückt. Zusammengefasst ergab sich für den günstigen Flugverkehr ab Deutschland ein Plus von 4,5 % von 670 auf jetzt insgesamt 700 Strecken. Dabei nicht mehr berücksichtigt ist die Fluggesellschaft Air Berlin, die in einem Brief an die internationale Luftfahrtorganisation ICAO mitgeteilt hat, dass sie zukünftig nicht mehr als Low Cost Airline, sondern als Full Service Network Carrier geführt werden will. Allerdings finden sich weiterhin die Merkmale günstige Flugpreise und ihre generelle Verfügbarkeit bei der Berliner Fluggesellschaft. Berücksichtigt man Air Berlin, ergeben sich 780 Strecken im Sommer 2016, gegenüber 754 Verbindungen im Sommer 2015 ab Deutschland. Die Anzahl der Strecken von Air Berlin ist in diesem Zeitraum mit 135 Strecken nahezu konstant geblieben.

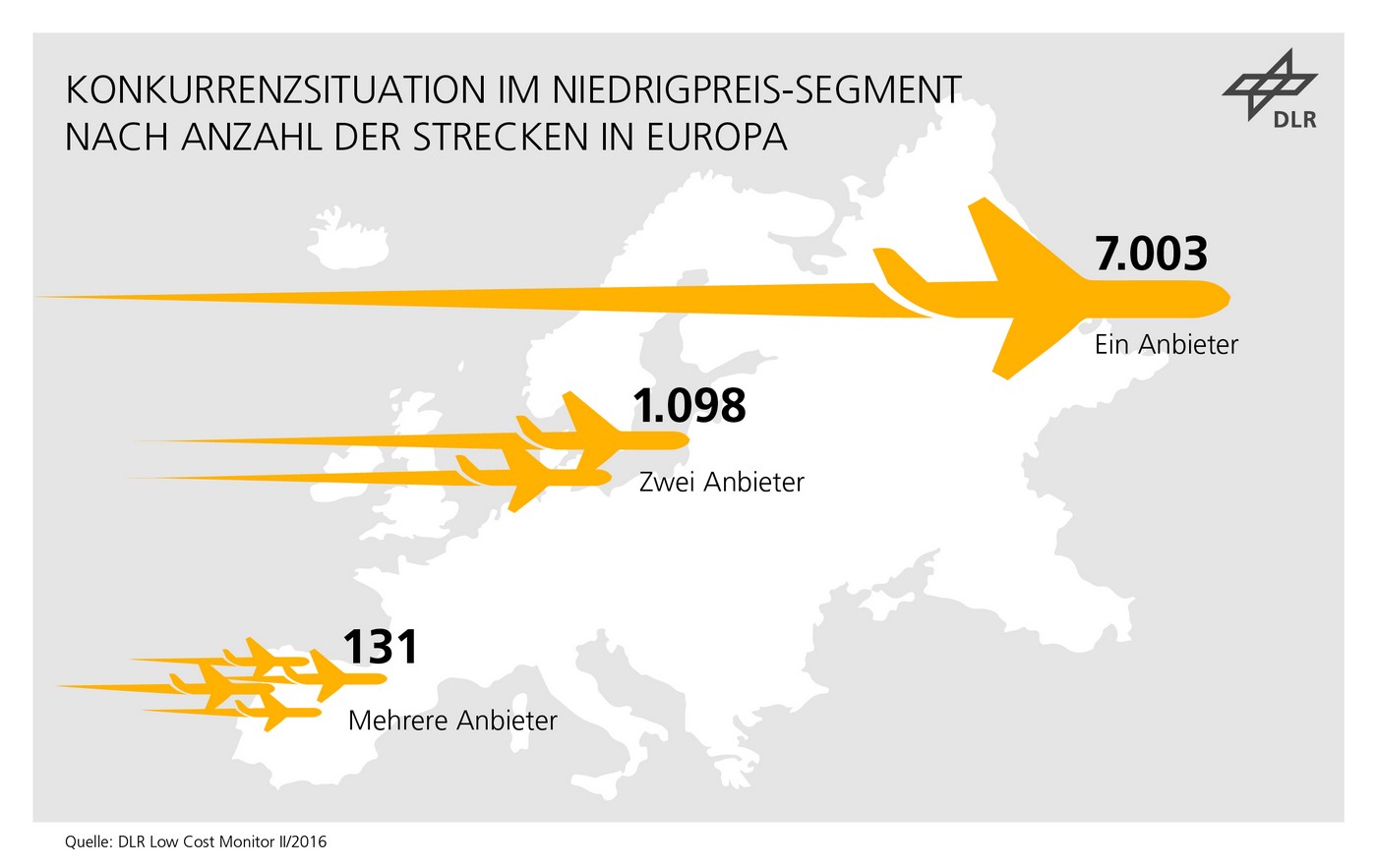

Mehr als 1000 Strecken werden von zwei Anbietern bedient

Flugzeugflotten aufgestockt

Europaweit bauen Ryanair und Easyjet ihre Marktführerschaft weiter aus. Ryanair unterhält mittlerweile 2.303 Verbindungen auf dem Kontinent und Easyjet folgt mit 1.370 Strecken. Auch der Wettbewerb unter den Günstigfliegern in Europa nimmt weiter zu. Mittlerweile gibt es 1.098 Strecken, auf denen zwei Anbieter unterwegs sind und sogar mehr als 130 Verbindungen, auf denen mehr als zwei Anbieter fliegen. Um den Angebotsausbau bewältigen zu können, ist das Vorhandensein einer entsprechend großen Anzahl von geeignetem Fluggerät notwendig. Dies ist in den meisten Fällen ein Fluggerät der Typenreihen Boeing 737 und Airbus A320.

So verfügt Ryanair mittlerweile über eine Einheitsflotte von mehr als 350 Flugzeugen des Typs Boeing 737 mit 189 Sitzplätzen. Dies bedeutet eine Steigerung um zwölf Prozent gegenüber dem letzten Jahr. Easyjet vergrößerte die eigene Flotte im gleichen Zeitraum um sieben Prozent. Auch Norwegian hat den eigenen Flugzeugpark stark ausgebaut. Hierzu zählen neben rund 100 Flugzeugen des Flugzeugtyps B737 zusätzlich zehn Flugzeuge des modernen Langstreckenmodells Boeing 787, die im Interkontinentalverkehr nach Asien und Amerika eingesetzt werden.

Low Cost und traditioneller Linienflugbetrieb

Die Airlines gestalten ihr Low Cost Angebot oft sehr unterschiedlich. Dadurch lassen sich nur wenige eindeutige Abgrenzungskriterien für das Marktsegment Low Cost definieren: beispielsweise ein niedriger Preis und seine generelle Verfügbarkeit oder ein Direktvertrieb über das Internet. Zunehmend wird die Tendenz sich vermischender Geschäftsmodelle bei den Airlines sichtbar. Während Ryanair verstärkt auch an Großflughäfen tätig wird und durch Verkauf von Zusatzpaketen versucht, Premiumkunden anzusprechen, greifen Chartercarrier sowie etablierte Fluggesellschaften über Tochtergesellschaften oder eigene Angebote zunehmend in den Markt der preisgünstigen Flugangebote ein. In Deutschland hat Lufthansa ihre innerdeutschen und europäischen Flüge außer an den Drehkreuzflughäfen Frankfurt und München an die Tochtergesellschaft Germanwings abgegeben, die jedoch seit Anfang November 2015 in eine weitere Tochtergesellschaft Eurowings integriert wird.

Die vom DLR im Low Cost Monitor betrachteten Fluggesellschaften werden nicht aufgrund ihres Geschäftsmodells identifiziert, sondern sind solche, die eine hohe Anzahl von Angeboten im Niedrigpreissegment des Gesamtmarktes aufweisen. Darüber hinaus gehende Aussagen über das jeweilige Geschäftsmodell abzuleiten, ist wegen der zunehmenden Hybridisierung der Geschäftsmodelle nicht mehr eindeutig möglich. Typisch für das Low Cost Preissegment bleiben die niedrigen Preise, ihre generelle Verfügbarkeit und die in Abhängigkeit von der Vorausbuchungsdauer große Spreizung zwischen dem billigsten und dem teuersten Preisangebot auf einer Strecke. Die genannten Ergebnisse der Studie basieren auf Daten einer Referenzwoche im Juli 2016.

Zum Download:

DLR Low Cost Monitor II/2016

DLR Low Cost Monitor II/2016 Sonderbeitrag Flugpreise